En 2026 la discusión sobre la pensión del Instituto Venezolano de los Seguros Sociales (IVSS) volvió a encender debates en plazas, redes sociales y comedores comunitarios. Para millones de jubilados y jubiladas, cualquier modificación en el monto o en los mecanismos de entrega tiene efectos inmediatos en la compra de medicinas, alimentos y en la posibilidad de pagar servicios básicos.

Panorama actual: números, vínculo legal y plataformas de pago

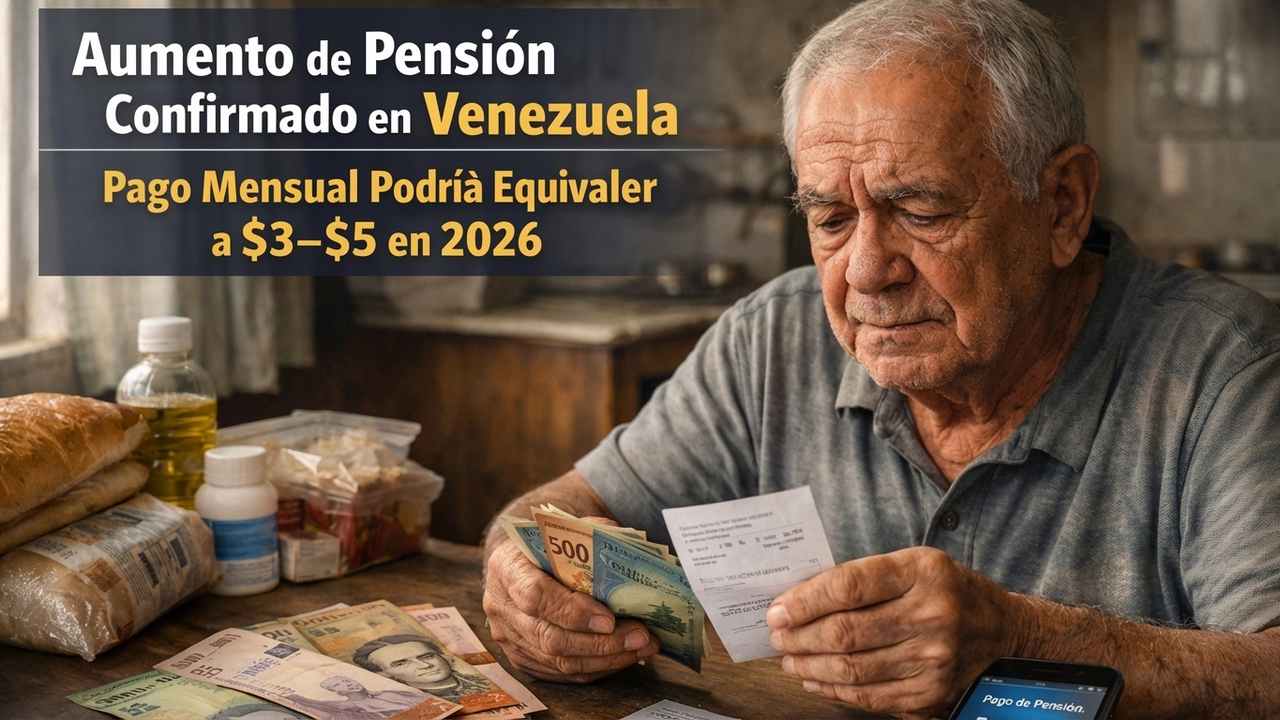

El IVSS mantiene una pensión base cuyo valor nominal ha sido objeto de congelamientos y ajustes intermitentes durante los últimos años. En 2026 el monto base oficialmente reportado sigue siendo 130 bolívares mensuales, cifra que la administración pública vincula al salario mínimo nacional por decisión administrativa. Ese vínculo significa que cualquier ajuste al salario mínimo suele trasladarse, en teoría, a las pensiones.

Sin embargo, la relación entre bolívares y poder de compra está mediada por dos variables concretas: la inflación acumulada y el tipo de cambio. Para tomar decisiones cotidianas los pensionados consultan dos valores: el tipo de cambio que publica el Banco Central de Venezuela (BCV) y las cotizaciones del mercado paralelo. A principios de 2026 el BCV registró una tasa oficial promedio de 120 bolívares por dólar, mientras que el mercado paralelo oscilaba entre 40 y 60 bolívares por dólar según regiones y días. Estas diferencias implican que equivalencias en dólares de la pensión pueden fluctuar entre aproximadamente 1 y 3 dólares mensuales, según qué tasa se use para el cálculo.

Además de la pensión base, existen mecanismos complementarios que el Estado ha utilizado en los últimos años: el sistema Patria para entregar bonos, el Carnet de la Patria como medio de identificación social y pagos especiales a través de entidades como Banco de Venezuela y Banco del Tesoro. Esos instrumentos han sido determinantes para que muchos beneficiarios, en la práctica, reciban ingresos superiores al monto base, aunque su recepción no es estable ni universal.

Qué está cambiando con la pensión: tres frentes de transformación

Hay al menos tres ejes en los que se están registrando cambios o propuestas concretas en 2026: 1) ajustes nominales y su periodicidad; 2) digitalización y control del pago; 3) reorientación de complementos sociales. Cada uno tiene implicaciones distintas para los pensionados.

Ajustes nominales y su efecto real

En los pasillos del Ministerio del Poder Popular para el Proceso Social del Trabajo se discuten fórmulas para hacer más frecuente la revisión del monto de la pensión. Una propuesta que ha circulado públicamente plantea pasar de revisiones puntuales a revisiones trimestrales indexadas a indicadores de inflación oficial. Bajo ese esquema, un ajuste de 10% trimestral llevaría la pensión nominal de 130 bolívares a 171 bolívares en un año (130 x 1,1 x 1,1 x 1,1 ≈ 171), cantidad que en términos del tipo de cambio paralelo (tomando 50 Bs/USD como referencia intermedia) equivaldría a unos 3.4 USD mensuales.

No obstante, economistas independientes, como la economista Ana Rojas, advierten que los ajustes nominales son insuficientes si no corrigen el rezago frente a la inflación real. “Si la inflación anual es de 150% y actualizas 30% el salario al año, ese ajuste no recupera poder de compra”, explica Rojas desde Caracas. En la práctica, un aumento nominal puede servir como alivio temporal pero no garantiza seguridad económica a largo plazo.

Digitalización, transparencia y riesgos

Otro cambio evidente es la intensificación del uso de plataformas digitales para la asignación de pagos complementarios. El sistema Patria continúa siendo la vía por la que se distribuyen numerosos bonos: desde complementos para medicinas hasta pagos por aniversarios o llamados “bonos especiales”. En 2026 se ha fortalecido la exigencia de verificación biométrica y de datos para recibir estos pagos, lo que reduce fraudes pero también aumenta barreras para jubilados con baja alfabetización digital.

La ministra encargada de supervisar algunos de estos programas habló públicamente sobre la intención de “mejorar trazabilidad” de los recursos. Esa frase encierra dos realidades: por un lado, una mejora en el registro puede garantizar que los beneficiarios reciban lo que les corresponde; por otro, muchos pensionados dependen de familiares para operar plataformas, lo que crea dependencia y riesgo de exclusión si la infraestructura no se adapta a la realidad rural.

Reorientación de bonos y criterios de focalización

El tercer frente es la modificación de criterios para entregar bonos. En 2026 las autoridades señalaron su intención de priorizar beneficiarios por nivel de vulnerabilidad: hogares encabezados por adultos mayores, pensionados con enfermedades crónicas y personas con discapacidad. El cambio puede aumentar la eficiencia de la ayuda, pero también abre interrogantes sobre transparencia en la selección y la periodicidad de esas ayudas.

Organizaciones de la sociedad civil han pedido desde 2024 que se publiquen listados y criterios técnicos para cada bono. Sin esa información, los pagos complementarios corren el riesgo de convertirse en instrumentos de discrecionalidad política en momentos electorales.

Historias que explican la urgencia: testimonios desde tres ciudades

Las cifras explican una parte del problema; las voces lo ponen en contexto. Durante las últimas semanas hablé con tres pensionados que resumen realidades distintas.

Caracas: la pensión como ingreso principal

María Elena Pérez, 68 años, vive en Petare y recibe la pensión del IVSS como su ingreso principal. Dependiendo de los bonos por Patria, algunos meses su ingreso total llega a 300 bolívares, pero esos bonos no son permanentes. “Si no llega el bono de medicinas, hay meses que sólo tengo para comprar arroz y frijoles”, cuenta. Su farmacia local le informó que un medicamento para hipertensión tiene un precio de 45 bolívares por frasco; con la pensión base de 130 bolívares, comprar tres frascos sería casi la totalidad del ingreso mensual sin contar comida o servicios.

Valencia: doble trabajo informal dentro del hogar

En Valencia, José Mariño, 73 años, combina la pensión con la venta de pequeñas porciones de dulces en la puerta de su casa. “La pensión no alcanza, pero a mis nietos les encanta el dulce y saco unos 60 bolívares al mes”, dice. José señala que el aumento propuesto de 30% le daría un respiro, pero teme que no sea suficiente para cubrir la subida sostenida en los precios de alimentos y transporte.

Barinas: dependencia de remesas y apoyo comunitario

En Barinas, la señora Carmen López —maestra jubilada de 72 años— recibe remesas trimestrales desde el exterior que complementan la pensión. “Si no fuera por las remesas, muchos aquí pasaríamos dificultades mayores”, admite. Carmen coordina un comedor comunitario que atiende a 40 adultos mayores, financiado con aportes pequeños de los vecinos y donaciones puntuales. Su experiencia evidencia cómo la solidaridad vecinal compensa fallas del sistema público.

Impacto económico y social: más allá del número

Un aumento nominal de la pensión tiene efectos microeconómicos y macroeconómicos. A nivel individual mejora la liquidez de los hogares y puede aumentar consumo en comercios locales, generando un efecto multiplicador. Pero si ese aumento no está acompañado por medidas de control de precios, política cambiaria coherente y mayor oferta de bienes, el beneficio se diluye rápidamente.

सम्बंधित ख़बरें

Un estudio independiente publicado en 2025 por la Fundación Estudios Sociales estimó que un alza del 40% en la pensión generaría un incremento del 5% en la demanda de alimentos básicos en mercados populares durante los tres meses siguientes al ajuste, pero también alertó que sin control de la inflación esa demanda puede traducirse en presiones al alza sobre precios.

Qué deben hacer los pensionados ahora: recomendaciones prácticas

No existe una solución única, pero sí prácticas que pueden ayudar a minimizar riesgos y optimizar ingresos.

- Mantener actualizados los datos en el IVSS y en la plataforma Patria: esto reduce el riesgo de pérdida de pagos y facilita la recepción de complementos.

- Verificar depósitos mensuales en la entidad bancaria registrada: Banco de Venezuela, Banco del Tesoro u otras entidades públicas suelen ser las vías usadas; revisar el saldo ayuda a detectar omisiones.

- Guardar comprobantes y registros: recibos, mensajes y constancias permiten reclamar pagos faltantes.

- Buscar asistencia legal o de organizaciones comunitarias en caso de denegación de beneficios: varias ONG y consultorios jurídicos ofrecen orientación gratuita.

- Explorar ingresos complementarios seguros: talleres comunitarios, ventas pequeñas con bajo capital inicial o grupos de compra solidaria pueden ofrecer alternativas.

Qué pueden esperar los tomadores de decisión: tres recomendaciones de política

Si el objetivo es mejorar de forma sostenible la protección social de adultos mayores, los formuladores de política pública deberían considerar al menos estas medidas:

1. Establecer un calendario claro de ajustes y criterios técnicos

La incertidumbre se reduce si los ajustes de pensiones se realizan con un calendario público y con indicadores transparentes —por ejemplo, índice de precios oficial o un índice combinado que incluya una canasta básica para adultos mayores—. La previsibilidad ayuda a los hogares a planificar y reduce la necesidad de medidas de choque.

2. Fortalecer la red de acompañamiento social

No se trata solo de dinero. Programas de entrega de medicinas subvencionadas, transporte preferencial para trámites y centros de atención diurna para adultos mayores alivian presiones que el dinero no resuelve por sí solo.

3. Auditar y hacer públicos los criterios de bonos

Los bonos pueden ser útiles, pero su asignación debe estar sujeta a auditorías y a publicación de criterios técnicos. Transparencia y rendición de cuentas reducen desconfianza y aumentan la efectividad del gasto social.

Conclusión: entre expectativas y realidades

En 2026 la pregunta “qué está cambiando con la pensión” tiene respuestas parciales. Existen propuestas para ajustar montos con mayor frecuencia, iniciativas de digitalización que prometen mayor trazabilidad y una reorientación de los bonos hacia la población más vulnerable. Sin embargo, estas medidas, por sí solas, no garantizan el restablecimiento del poder adquisitivo perdido durante años de inflación y volatilidad cambiaria.

La experiencia de María Elena, José y Carmen muestra que cualquier política pública efectiva debe combinar aumentos sostenibles, acceso a medicinas y alimentos y mecanismos claros de protección social. Mientras tanto, los pensionados y sus redes familiares continúan adaptándose: verifican depósitos cada mes, participan en comedores comunitarios y buscan fuentes complementarias de ingreso. Ese esfuerzo cotidiano es la medida real de cuánto importa la pensión en la vida de millones de venezolanos.

Preguntas frecuentes

¿La pensión sigue vinculada al salario mínimo?

Sí. En la práctica administrativa la pensión base del IVSS mantiene su referencia al salario mínimo nacional, lo que implica que movimientos en el salario pueden traducirse en aumentos de pensión.

¿Los bonos reemplazan la pensión?

No. Los bonos son complementos y no sustituyen la pensión. Además, su entrega puede ser temporal y su cuantía variable.

¿Dónde verificar si el pago fue recibido?

Revisando la cuenta bancaria en la que se recibe la pensión y la plataforma Patria donde se anuncian bonos. Si hay discrepancias, se recomienda acudir al IVSS o a la oficina bancaria correspondiente.

¿Qué hacer si no llega la pensión?

Contactar primero con la entidad bancaria, luego con el IVSS y, en caso de no obtener respuesta, buscar asistencia en oficinas de defensoría pública o agrupaciones de pensionados.

En suma, qué está cambiando con la pensión no es una respuesta única: implica una serie de ajustes administrativos, tecnocráticos y políticos cuyo impacto final dependerá de su consistencia en el tiempo y de acompañamientos concretos que reduzcan la vulnerabilidad diaria de quienes viven de un ingreso fijo.